秦皇岛初级会计职称试听课程

秦皇岛初级会计职称试听课程

- 上课时段:详见详情

- 教学点:1个

- 开班时间:滚动开班

- 课程价格:请咨询

- 已关注:748

- 优惠价格:请咨询

- 咨询电话: 400-008-6280

- 微信咨询:tan4811

初级会计职称《会计实务》章节讲义及例题:第七讲

第三节 交易性金融资产

【提示】本节将本教材中涉及到的所有金融资产包括长期股权投资汇总一起做总结说明,以方便考生理清思路和学习。

讲授思路:在讲解具体的核算之前,先把本书中所有的金融资产含长期股权投资进行归类,之后讲解具体核算。

金融资产的学习顺序是:交易性金融资产—持有至到期投资—可供出售金融资产—长期股权投资。

一、金融资产包括的内容和金融资产的分类

企业的金融资产主要包括库存现金、应收账款、应收票据、应收利息、应收股利、其他应收款、贷款、垫款、债权投资、股权投资、基金投资及衍生金融资产等。

取得的金融资产在初始确认时分为以下几类:

(1)交易性金融资产;

(2)持有至到期投资;

(3)贷款和应收款项;

(4)可供出售的金融资产;

(5)长期股权投资。

(一)交易性金融资产

(核算科目:交易性金融资产)

1.取得该资产的目的主要是为了短期赚取差价为目的股票、债券、基金投资等)。

2.属于衍生工具。

【提示】在前面金融资产核算中,如果是衍生工具则归入第一类,其他均属于非衍生金融资产。

(二)持有至到期投资

(核算科目:持有至到期投资)

持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生(关键点)金融资产。(国债、企业债券、金融债券等)

(1)到期日固定、回收金额固定或可确定;

(2)有明确意图持有至到期;

(3)有能力持有至到期。

“有能力持有至到期”是指企业有足够的财务资源,并不受外部因素影响将投资持有至到期。

【提示】只有债券投资才能作为“持有至到期投资”核算。

(三)贷款和应收款项(初级考试仅仅涉及概念与计算无关)

(核算科目:贷款、应收账款、应收票据等)

贷款和应收款项是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产。

【提示】活跃市场中无报价无公允。

(四)可供出售金融资产

(核算科目:可供出售金融资产)

可供出售金融资产,是指初始确认时即被指定为可供出售的非衍生金融资产,以及没有划分为持有至到期投资、贷款和应收款项、以公允价值计量且其变动计入当期损益的金融资产的金融资产、长期股权投资。

通常情况下,划分为此类的金融资产应当在活跃市场上有报价,因此,企业从二级市场上购入的有报价的股票投资、债券投资、基金投资等,没有划分为以公允价值计量且其变动计入当期损益的金融资产或持有至到期投资也未作为长期股权投资核算等金融资产的,可以划分为可供出售金融资产。

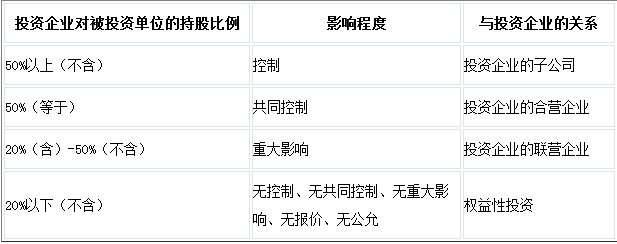

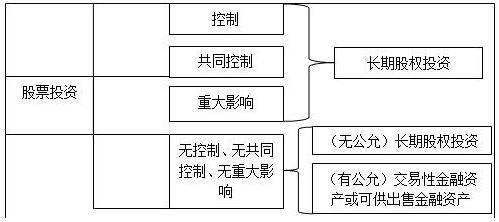

(五)长期股权投资

长期股权投资包括企业持有的对其子公司、合营企业及联营企业的权益性投资以及企业持有的对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资(也属于非衍生金融资产)。

持股比例与长期股权投资核算的划分

【相关链接】企业持有的对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中有报价、公允价值能可靠计量的权益性投资。(不属于长期股权投资的核算范围)

【提示1】购入的股票投资即可以作为“以公允价值计量且其变动计入当期损益的金融资产”也可以作为“可供出售金融资产”或“长期股权投资”;但绝对不能作为“持有至到期投资核算”。

【提示2】购入的债券可能作为“以公允价值计量且其变动计入当期损益的金融资产”或“可供出售金融资产”或“持有至到期投资”。但绝对不能作为“长期股权投资核算”。

扫描二维码免费领取试听课程

登录51乐学网

注册51乐学网