秦皇岛初级会计职称网络培训班

秦皇岛初级会计职称网络培训班

- 上课时段:详见详情

- 教学点:1个

- 开班时间:滚动开班

- 课程价格:请咨询

- 已关注:624

- 优惠价格:请咨询

- 咨询电话: 400-008-6280

- 微信咨询:tan4811

初级会计职称《会计实务》章节讲义及例题:第八讲

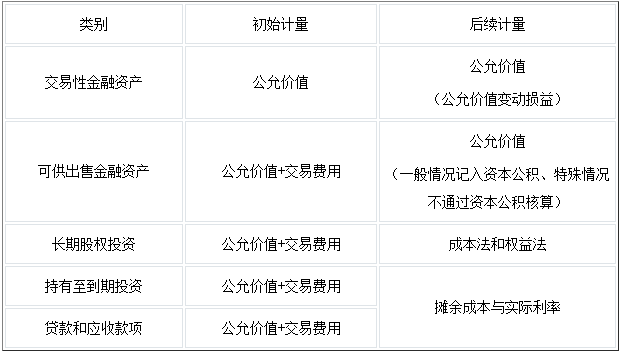

二、金融资产的计量

(一)金融资产的初始计量

企业初始确认金融资产时,应当按照公允价值计量。对于以交易性金融资产,相关交易费用应当直接计入当期损益(投资收益);对于其他类别的金融资产,相关交易费用应当计入初始确认金额。

交易费用,包括支付给代理机构、咨询公司、券商等的手续费和佣金及其他必要支出。

【提示】企业取得金融资产所支付的价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的利息,应当单独确认为应收项目进行处理。

(二)金融资产的后续计量

【提示】针对上述初始计量和后续计量的总结仅仅适用于初级考试。

【例题·单选题 】下列各项中,正确的是( )。

A.取得股票投资可以作为持有至到期投资核算

B.取得交易性金融资产发生的交易费用计入当期损益

C.取得持有至到期投资发生的交易费用计入当期损益

D.取得可供出售金融资产发生的交易费用计入当期损益

【答案】B

【解析】交易性金融资产发生的相关费用应计入投资收益。

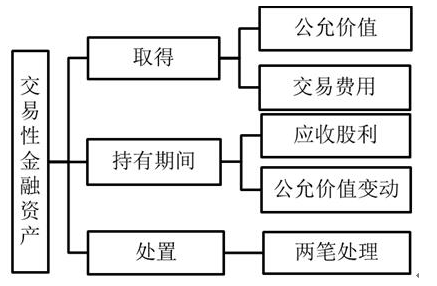

三、交易性金融资产(主要考核客观题,不定项选择题也会涉及)

【提示】资产负债表列示金额=相应的账面余额=期末公允价值。

(一)使用的会计科目;

交易性金融资产—成本

交易性金融资产—公允价值变动

公允价值变动损益

应收股利(股票投资)/应收利息(债券投资)

投资收益

(二)具体核算(股票投资)

1.初始计量

(1)以公允价值计量且其变动计入当期损益的金融资产初始确认时,应按公允价值计量,相关交易费用应当直接计入当期损益(投资收益的借方)。

(2)支付的价款中,包含已宣告但尚未发放的现金股利,应当单独确认为应收项目。

借:交易性金融资产—成本(公允价值)

应收股利(价款包含的股利)

投资收益(交易费用)(影响当期损益)

贷:其他货币资金—存出投资款

【例题·单选题】甲公司2013年10月10日自证券市场购入乙公司发行的股票100万股,共支付价款860万元,其中包括交易费用4万元。购入时,乙公司已宣告但尚未发放的现金股利为每股0.16元。甲公司将购入的乙公司股票作为交易性金融资产核算。2013年10月10日购入该交易性金融资产的入账价值为( )万元。

A.860

B.840

C.844

D.848

【答案】B

【解析】该交易性金融资产的入账价值=860-4-100×0.16=840(万元)。

借:交易性金融资产—成本 840

投资收益 4

应收股利 16

贷:其他货币资金—存出投资款 860

【例题·单选题】甲公司通过证券公司支付830万元取得一项股权投资作为交易性金融资产核算,支付价款中包括已宣告尚未领取的现金股利20万元,另支付交易费用5万元。甲公司该项交易性金融资产的入账价值为( )万元。

A.810

B.815

C.830

D.835

【答案】A

【解析】支付价款中包含的已宣告尚未领取的现金股利应是计入应收股利中,支付的交易费用计入投资收益,所以答案是830-20=810(万元)。

借:交易性金融资产—成本 810

投资收益 5

应收股利 20

贷:其他货币资金—存出投资款 835

【例题·判断题】企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )(2009年)

【答案】×

【解析】为取得交易性金融资产发生的交易费用应计入投资收益。

2.后续计量(股票投资)

(1)收到购买价款中包含的现金股利

借:其他货币资金——存出投资款

贷:应收股利

(2)新宣告的现金股利

借:应收股利

贷:投资收益(影响当期损益)

收到现金

借:其他货币资金—存出投资款

贷:应收股利

(3)期末(资产负债表日)公允价值变动:

第一期期末的公允价值变动(该期末公允价值-初始入账成本)

借:交易性金融资产—公允价值变动(或相反)

贷:公允价值变动损益(或相反)(影响当期损益)

第二期期末及以后各期的公允价值变动(该期期末公允价值-上期期末公允价值)

借:交易性金融资产—公允价值变动(或相反)

贷:公允价值变动损益(或相反)

【例题·单选题】2012年7月1日,甲公司从二级市场以2100万元(含已宣告但尚未发放的现金股利100万元)购入乙公司发行的股票,另发生交易费用10万元,划分为交易性金融资产。当年12月31日,该交易性金融资产的公允价值为2200万元。假定不考虑其他因素,当日,甲公司应就该资产确认的公允价值变动损益为( )万元。

A.90

B.100

C.190

D.200

【答案】D

【解析】甲公司应就该资产确认的公允价值变动损益=2200-(2100-100)=200(万元)。注意交易性金融资产发生的交易费用直接计入投资收益。

扫描二维码免费领取试听课程

登录51乐学网

注册51乐学网