定西2022年会计证培训班

定西2022年会计证培训班

- 上课时段:详见详情

- 教学点:1个

- 开班时间:滚动开班

- 课程价格:请咨询

- 已关注:841

- 优惠价格:请咨询

- 咨询电话: 400-008-6280

会计工作可以说是一份相对稳定,又让很多人向往的工作。会计到底有多热门,看看商业大学你就知道了,基本上在这些大学里会计学院是学校里的大院,人数最多,美女最多。如果你没有学过会计专业,但是又很向往财务工作的岗位。

|  |  |

入行门槛低 工作很体面 无论公司规模大小,都需要财会人员来确保正常运营。长期以来,会计行业是对人才需求较大的领域,广东每年新增企业均在10万家以上,会计人才需求极大空缺,招聘入职即坐办公室,无需外出奔波。 | 行业风险低 工作很稳定 财务掌握着企业的核心数据,由于职业的特殊性,公司不可能经常更换会计人员,通过多次的经济危机可以看出,多数企业非会计岗位裁员率平均在50%以上,而财务部门的裁员率一般不超过1%。 | 职业发展好 工作很吃香 财务、人力资源、市场营销被并成为现代企业发展的三驾马车。调查显示,会计岗位会随着经验的增长薪资猛涨。企业的每一份奖金都会有你会计部门的一份,所谓的裁员、待岗你永远不会担心。 |

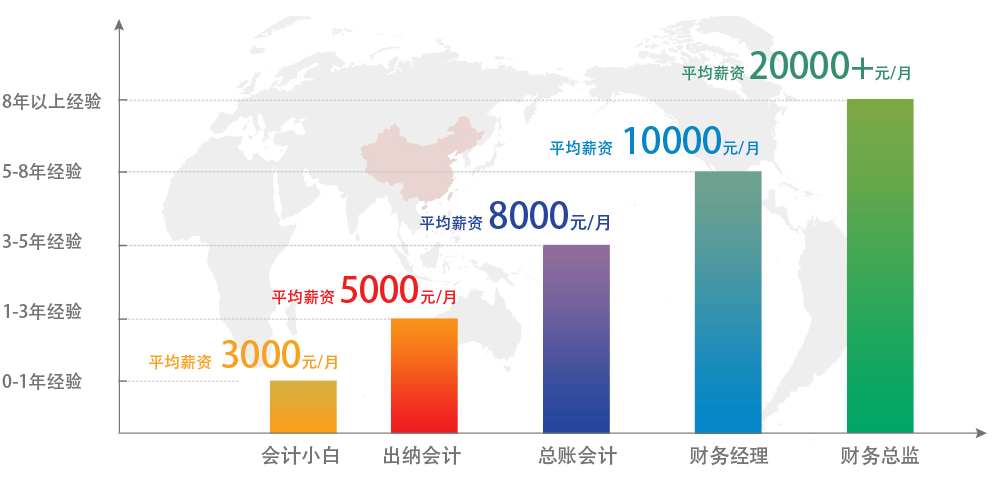

现在当会计,月薪过万不是梦!

经验越彪悍,老板越信赖!

中公会计五大核心优势

解决你学不会,听不懂,考不过的问题

课程精+工具全+方法好+师资强+服务狠

智能工具化学习,有了神器学到精髓很容易!

|  |  |

| 真题精准减负,智能错题推送,杜绝盲目做题,大数据分析能力预测,随时把握学习进度,考试重点难点一网打尽! | 系统推测你的自身情况制定学习计划,反映和提醒学习计划完成情况,分析你的学习目标和目标完成程度! | 十大热门高薪行业经验,拟真操作全过程,有了它,会计跳槽高薪行业再也不用怕! |

|  |  |

| 中公全国千名老师真人在线,快至3秒钟回应,学中难题解答、学后上岗疑问,免费答疑,想问就问! | 与财务总监面对面沟通,电脑、手机、平板在线随时随地听干货,还可以和老师实时互动,这样的机会怎能错过! | 打破用模拟课程学习报税操作的情况,让你亲自动手报税,并能看到企业端和税局端的界面,像老会计一样学报税! |

会计培训资料

企业购买购物卡作为过节福利发放给员工如何做账?将购物卡送给客户如何做账务处理?

1、购入购物卡时:

借:预付账款——预付卡

贷:银行存款

2、将购物卡作为过节福利发放给员工时:

借:应付职工薪酬——职工福利费

贷:预付账款——预付卡

借:管理费用等——福利费

贷:应付职工薪酬——职工福利费

3、将购物卡送给客户:

借:管理费用——业务招待费

贷:预付账款——预付卡

4、用购物卡购办公用品、茶叶、纸巾等集体福利:

借:管理费用——办公费

贷:预付账款——预付卡

5、年末赠送客户购物卡是否要代扣个人所得税?

《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)规定:

“企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照‘偶然所得’项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

前款所称礼品收入的应纳税所得额按照《财政部 国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第三条规定计算。”

《财政部 国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第三条规定:“企业赠送的礼品是自产产品(服务)的,按该产品(服务)的市场销售价格确定个人的应税所得;是外购商品(服务)的,按该商品(服务)的实际购置价格确定个人的应税所得。”

tip:对于企业购买、充值预付卡,应在业务实际发生时税前扣除。按照购买或充值、发放和使用等不同情形进行以下税务处理:

一是在购买或充值环节,预付卡应作为企业的资产进行管理,购买或充值时发生的相关支出不得税前扣除;

二是在发放环节,凭相关内外部凭证,证明预付卡所有权已发生转移的,根据使用用途进行归类,按照税法规定进行税前扣除(如:发放给职工的可作为工资、福利费,用于交际应酬的作为业务招待费进行税前扣除);

三是本企业内部使用的预付卡,在相关支出实际发生时,凭相关凭证在税前扣除。

扫描二维码免费领取试听课程

登录51乐学网

注册51乐学网