新余2022年中级经济师培训班

新余2022年中级经济师培训班

- 上课时段:详见详情

- 教学点:1个

- 开班时间:滚动开班

- 课程价格:请咨询

- 已关注:873

- 优惠价格:请咨询

- 咨询电话: 400-008-6280

- 微信咨询:tan4811

现在许多的公司都对经济师的需求量特别大,事实上经济师也是一个非常不错的职称,不仅可以在工作中不断的学习积累,还能拿到一份不错的薪资.因此很多小伙伴都想学习经济师,那么学习经济师是否需要基础呢?经济师网校哪家强?对于这些问题,让我来告诉大家答案。

中级经济师培训资料

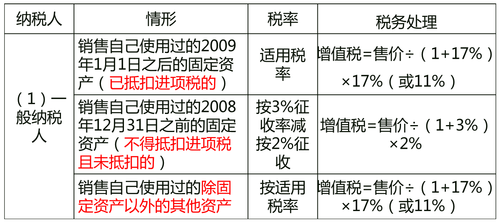

简易办法应纳税额的计算(1)

1.小规模纳税人销售货物、劳务、服务、无形资产或者不动产,实行简易办法计算应纳税额。(不得抵扣进项税额)

应纳税额=销售额×征收率

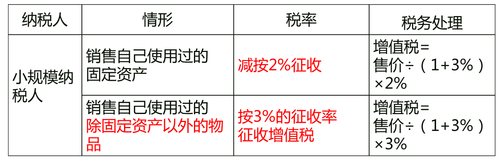

2.销售自己使用过的物品和旧货,实行简易办法计算应纳税额。

【链接】

3.全面推开营改增试点实施后小规模纳税人按简易方法计税的规定

(1)小规模纳税人跨县提供建筑服务,应以取得的全部价款和加外费用扣除支付的分包款后的余额为销售额(差额纳税),按照3%的征收率计算应纳税额;

(2)小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房其他个人销售不动产),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产作价后的余额为销售额,按照5%的征收率计算应纳税额;

(3)小规模纳税人销售其自建的不动产,应以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额;

(4)房地产开发企业为小规模纳税人,销售其自行开发的房地产项目,按照5%的征收率计税;

(5)其他个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额;

(6)小规模纳税人出租其取得的不动产(不含个人出租住房),应按照5%的征收率计算应纳税额;

(7)其他个人出租其取得的不动产(不含住房),应按照5%的征收率计算应纳税额;

(8)个人(个体工商户和其他个人)出租住房,应按照5%的征收率减按1.5%计算应纳税额。

【总结】不动产租、售征收率均为5%。

扫描二维码免费领取试听课程

登录51乐学网

注册51乐学网